博亚体育【2026世界杯中国区授权投注平台】 爱尔眼科冲刺港股要津节点,补税5亿!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

源流 | 野马财经

作家 | 孙梦圆

补税时机很机密。

一则5个亿的补税公告,让“眼茅”爱尔眼科(300015.SZ)成为公论焦点。

凭证5月20日爱尔眼科的公告,该笔税款系公司涉税自查而来,其中包括税款3.48亿元和滞纳金1.76亿元,估量5.24亿元,目下已交纳完了;此外,公司还需调增2025年度企业所得税汇算清缴陈说额2.32亿元。

但公告中并未说起涉税容貌,谈及对公司的影响,爱尔眼科称,凭证上述税收事项影响将计入公司2026年当期损益,不属于前期司帐症结,不波及前期财务数据讲求调遣,也不会影响公司粗浅运筹帷幄。

受此音书影响,爱尔眼科20日股价开盘下挫,收盘报9.47元,跌幅4.15%,总市值883亿元。限定5月21日收盘,公司股价报9.38元/股,总市值约874亿元。相较于2021年42.25元/股的历史最高点,股价累计跌幅约77.8%,已跌回6年前水平。

有兴趣兴趣的是,在5月18日的年度股东大会上,爱尔眼科董事长陈邦在一样设施开场就捉弄公司的股价走势,“爱尔眼科上市17年,股票(市值)从最初始的69亿元,最高冲到近4000亿元,再到当今1000亿元阁下,像过山车一样。”

为何此时主动“自曝”?

爱尔眼科创立于2002年,当作专科眼科连锁医疗机构,主要从事万般眼科疾病疗养、手术行状与医学验光配镜。2009年以“民营病院IPO第一股”的身份登陆创业板,上市初期市值约69亿元,跟随事迹高增长,市值一度贴近4000亿元,较上市初期增长近60倍,被商场称为“眼茅”。限定2025年12月31日,公司境内病院391家,门诊部/诊所272家。

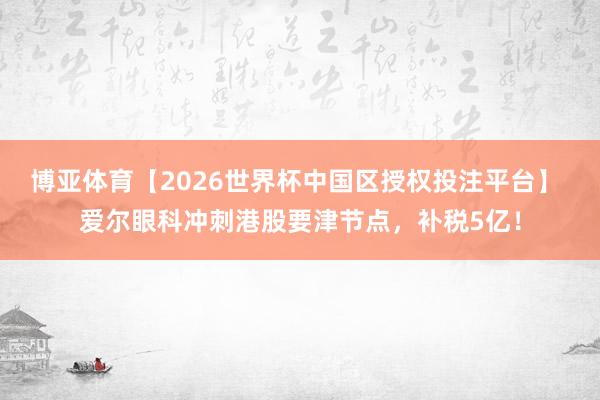

补税公密告布后,投资者互动平台上出现大宗对于这次涉税性质的征询,其中1.76亿元的滞纳金成为温雅中枢——该笔滞纳金金额已进步补缴税款本金的一半。

《税收征收处分法》第三十二条明确,征税东谈主未按规如期限缴征税款的,从滞征税款之日起,按日加收滞征税款万分之五的滞纳金,年化滞纳金率约18.25%。

有投资者据此推算,按照“滞纳金=滞征税款×滞纳天数×0.05%”的公式,这次1.76亿元滞纳金对应的滞纳天数高达1011天,折合约2年10个月。但这一说法并未获得爱尔眼科的证实。

图源:股吧截图

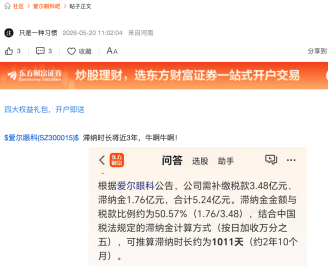

从2025年年报深远的税金及附加明细来看,公司主要涉税容貌涵盖了城市爱戴诞生税、栽植费附加、房产税、地盘使用税及印花税等。受各地税收优惠政策和业务结构各别影响,各子公司的推行税负比例有所不同。

具体数据涌现,限定2025年末,公司上述税费本期发生额估量约5.3亿元,其中,印花税由昨年同期的1.12亿元缩减至0.58亿元,同比大幅收窄。

图源:公司年报

而至于爱尔眼科为何会自查自纠,也在上述律例中找到谜底。《税收征收处分法》王法,征税东谈主在税务机关扩充搜检前主动补缴税款,在一定要求下可免予行政处罚;若为被迫检察查实的问题,则可能靠近0.5倍至5倍的罚金。

不外,爱尔眼科补缴无数税款并非个例。

除了爱尔眼科这笔超5亿的“最大单”,本年以来医药企业补税经常:半导体与医药大佬太极实业(600667.SH)补缴约4.79亿元,蓝帆医疗(002382.SZ)因跨境关系往复自查补税超1.69亿元,老字号寿仙谷(603896.SH)补税及滞纳金超1.06亿元,此外中国医药(600056.SH)、信邦制药(维权)(002390.SZ)等著明药企也接踵公告了数千万至过亿的补税情况。

在盘古智库高等谈论员江瀚看来,这意味着医疗行业绝对告别“残忍滋长”的秀气性节点,跟着“金税四期”完了资金流、发票流、业务流的“三流合一”穿透式监管,任何行使信息不合称进行的避税操作王人将无处遁形。

他进一步暗示,连锁医疗机构亟需厘清收入阐发与税收优惠的界限,过往行使个东谈主账户收款、污染应税与免税容貌、预支卡始终挂账等传统妙技,在现时的强监管态势下已全面失效,且风险极高。

图源:罐头图库

倏得“变卦”赴港IPO

在掏出5个多亿补税前一个月,爱尔眼科刚告示要去香港上市。值得在意的是,就在一年前的2024年度股东大会上,陈邦曾暗示“不会登陆港股商场。”

但一年后,本年4月23日,董事会全票通过了H股上市议案。公司称,博亚体育BOYA此举旨在鞭策公司的公共化计谋,打造国际化平台,完了实业布局与本钱结构的联动发展。

从事迹来看,2025年,爱尔眼科完了营业收入223.53亿元,同比增长6.53%;归母净利润32.4亿元,这是上市以来头一趟下滑,跌了8.88%。

公司对此解释称,这主要源流于补贴减少、新建/搬迁病院干预运营后,在建工程转固导致折旧摊销等固定成本影响。但如若拉长周期来看,2021年至2024年,爱尔眼科的营业收入同比增速由25.93%降至3.02%,归母净利润同比增速由34.78%降至5.87%。

图源:罐头图库

但从公司现款流来看,限定2025年底,爱尔眼科还有现款及现款等价物余额52.8亿元,货币资金52.95亿元。

不缺钱的爱尔眼科为什么还要去港股?在2025年度股东大会上,陈邦解释了原因,主要源于国表里业务发展态势的变化。

江南体育(JNsports)官网app下载“这些年不错说是‘十年磨一剑’。目下爱尔眼科国外业务大多依然运营六七年以上,这几年公司并未进行大鸿沟国外投资,而是抓续积聚教会、进行专项赋能。比拟短期融资,爱尔眼科更敬重的,昭着是国际化平台带来的始终计谋价值。如若将来出现好的国外标的,港股平台不错提供更多本钱运作款式进行融资大致推广。”陈邦说谈。

爱尔眼科董秘吴士君则补充谈,相较于A股商场,H股具备更强的国际化与商场化属性。国际化层面,港股商场集聚公共本钱,境外专科投资机构占比更高,资金结构更为多元;商场化方面,港股在再融资、股权激勉等本钱运作层面赐与上市公司更大自主空间,便于企业纯真扩充激勉举措、夯实运筹帷幄发展能源。

图源:罐头图库

合规大考“进行时”

当作眼科医疗连锁机构,2014年起,爱尔眼科初始通过“并购基金”鞭策多元化布局。天眼查涌现,爱尔医疗涉足买卖地产、零卖等多个领域:贬抑的湖南佳兴投资置业为爱尔眼科总部大厦业主;波折贬抑武汉长江保资控股,运营武汉保利文化广场负1至8层及夹层,涵盖高端零卖、餐饮、影院等业态。

但“买买买”的同期,运筹帷幄合规性也遭遇挑战。

本年2月,爱尔眼科实控东谈主陈邦格外关系的襄阳恒泰康病院曾陷骗保质疑。湖北省委省政府聚首看望组通报涌现,襄阳恒泰康病院未被认定骗保,收治患者安妥指征,但存在非法罗致及处分不活动问题,被罚金约5.8万元。对此,爱尔眼科也赶快发布公告“切割”,强调该病院仅为实控东谈主旗下的四级关系公司,不属于上市公司归并报表范围,且无业务运筹帷幄关系。除此除外,过往爱尔系旗下机构曾经出现过多项运筹帷幄类处罚记载。

浙大城市学院副栽植、中国城市群众智库委员会常务副通知长林先平暗示,从监管层面看,精神专科因高医保依赖、监管难度大已成为重心审查领域,眼科、康复、慢病处分等同类赛谈将迎更严格的穿透式监管。将来,多层级股权的民营医疗集团将靠近实控东谈主背负压实、医保智能监控升级等监管措施,行业正迎来 “合规优先” 的转型拐点,只有均衡本钱成果与医疗推行,方能完了可抓续发展。

图源:罐头图库

推盛大幅拓展医疗邦畿,但快速扩容抓续熟悉处分与合规水平。年报涌现,爱尔眼科2025年处分用度24.77亿元,同比增长4.47%,主要系东谈主工用度、维修及低耗品摊销增多所致。与此同期,限定2025年末,公司商誉账面原值为113.66亿元,占钞票总和的30.99%。

爱尔眼科坦言,连锁模式便于复制推广,但收集扩大后处分难度权贵普及。公司贪图完善组织架构与区域处分,明确层级职能,强化财务与审计监督,依托数字化保险运营活动。

江瀚指出,爱尔眼科赖以推广的“上市公司+PE”并购基金模式,虽借本钱杠杆完了了体外病院的快速孵化,但因“体外孵化+优先收购”的迥殊绑定,极易诱发估值主管与利益运输嫌疑。但如若品牌授权与推行管控的脱节,使得医疗质料风险与品牌商誉风险所有挂钩,一朝体外病院出现冒失,上市公司即便抛清法律背负,也难逃品牌层面的“一损俱损”。

从A股“眼茅”到赴港上市,这份5亿的补税单更像是一份“合规体检单”。当行业从“赛马圈地”进入“深耕易耨”的下半场,如安在保抓推广能源的同期把好合规标的盘,已成为民营医疗的必答题。

对于爱尔眼科而言,能否在国际本钱眼前讲授我方既“跑得快”又“走得稳”,是其公共化路上的要津一役。你认为这步“A+H”的棋,能让爱尔眼科拿到红利吗?驳斥区留言吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 博亚体育【2026世界杯中国区授权投注平台】